房地产政策刺激 化工行业景气度逐渐回升

2024-11-27 8:59:25 作者:zwn 次阅读 分享到:

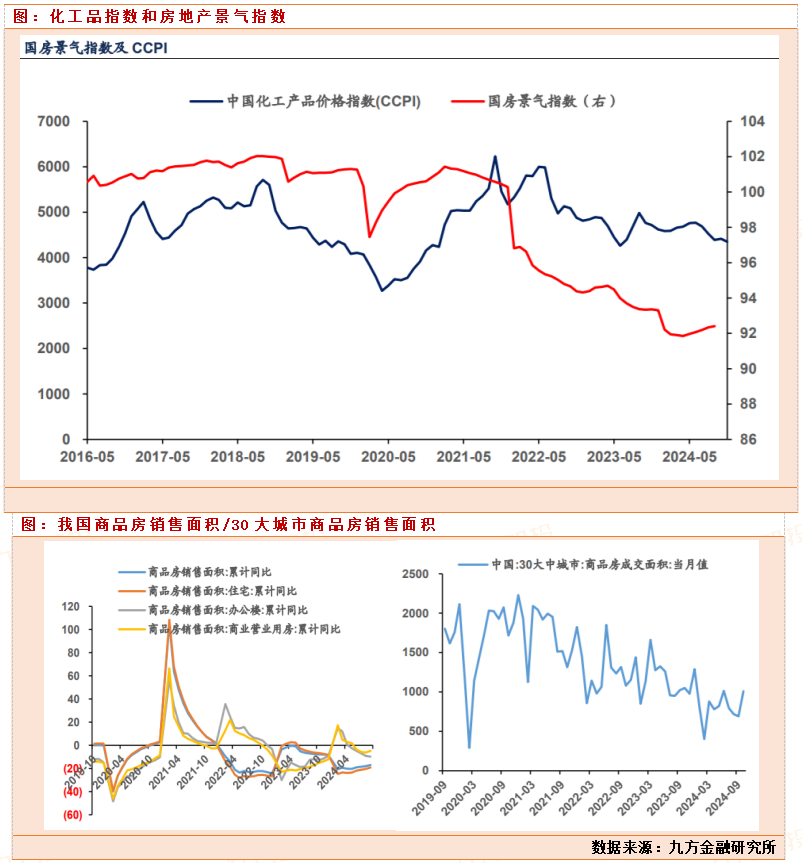

房地产行业作为化工重要的终端下游,承载着较大的消费体量。房地产行业景气度的变化,对地产行业相关化工品景气度影响巨大。一般化工品价格周期滞后竣工周期约一年。随着今年9月底以来,国家不断的房地产政策刺激,我们判断房地产销售数据会逐步好转,从而带动上游地产化工行业景气度开始景气回升。

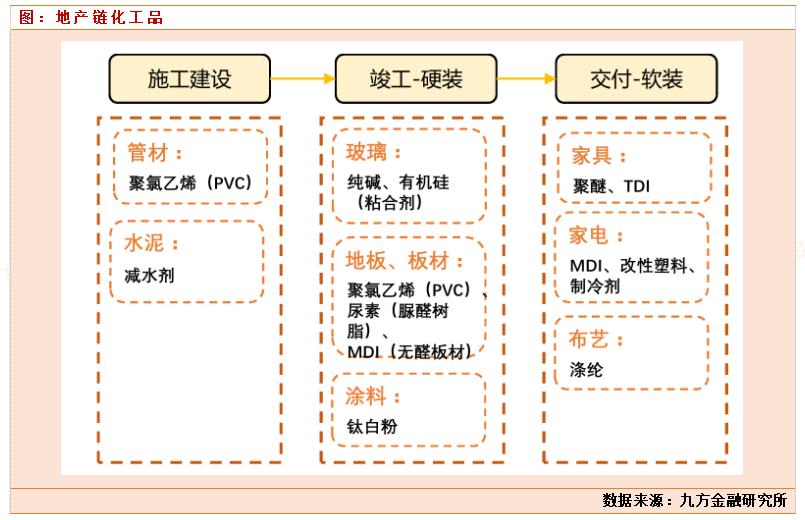

而在地产产业链中,pvc、减水剂、纯碱、有机硅、尿素、mdi、涂料、聚醚、tdi、改性 塑料、制冷剂、涤纶长丝等化工品,都是地产链从施工-竣工-交付三个环节中的相关化工品。地产链直接相关的化工产业,按照由地产商拿地到消费者使用顺序来看,施工建设、竣工(硬装)、交付(软装)三个环节,分别涉及化工材料包括: 施工-建设:pvc管材、水泥减水剂等;竣工-硬装:玻璃相关的纯碱、有机硅粘合剂、pvc 地板、脲醛板材(尿素)、无醛板材(mdi)、钛白粉涂料等;交付-软装:聚醚(硬泡、软 泡)、tdi等家具材料,mdi、改性塑料、制冷剂等家电材料、涤纶等窗帘被单材料等。

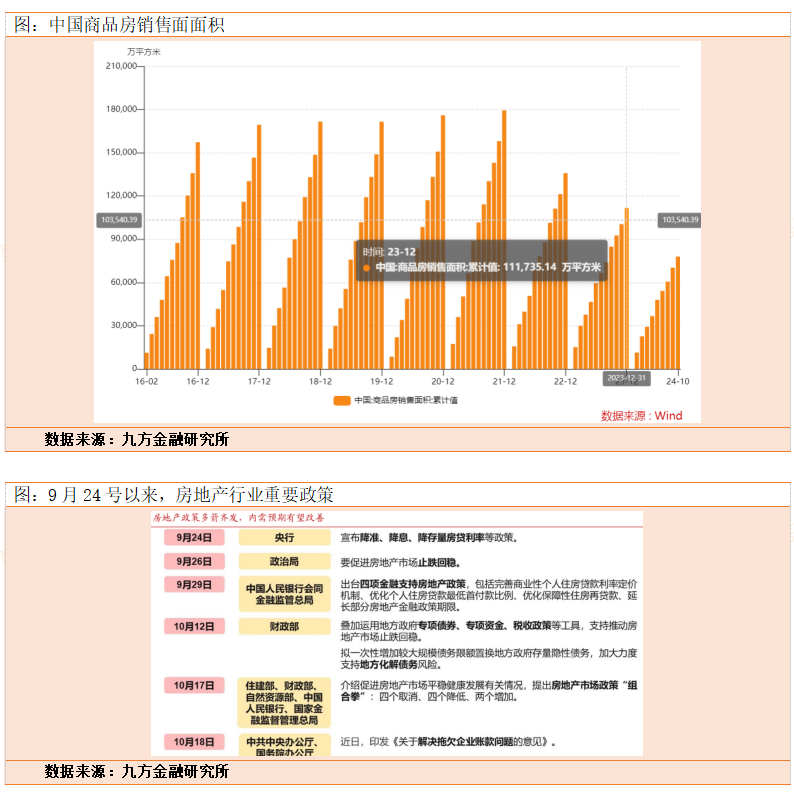

我们选择和地产关系最紧密的三种化学品做研究分析,纯碱、钛白粉、pvc。2023年我国商品房销售面积11.17亿平米,同比下滑8.5%。2024年目截止10月份,7.8亿平米,同比下滑15.8%,在9月底,国家对房地产政策不断的刺激下,环比数据开始好转。我们预期2024年我国的房地产销售面积在10亿平米左右,预期比2023年下滑10%。我们这里假定在9月24号以来,房地产刺激政策后,我国的房地产行业有望触底企稳。预期到2025年,我国的房地产销售面积有望有一个个位数增长。在2025年我国地产行业触底企稳后,房地产开工,竣工数据也将逐步好转,带动和地产强相关的地产链化工品景气度。我们这里选取品种加大,市场规模较大,关联度最强的三个品种做一个简单的研究分析。

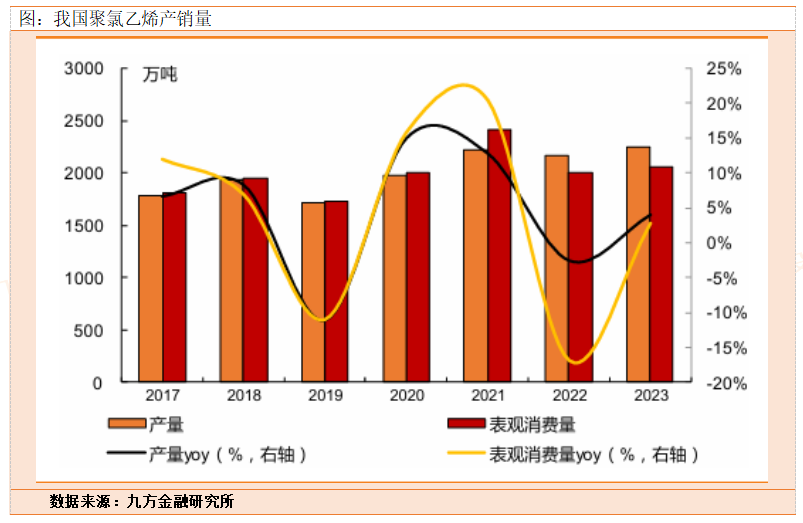

1:pvc(聚氯乙烯)

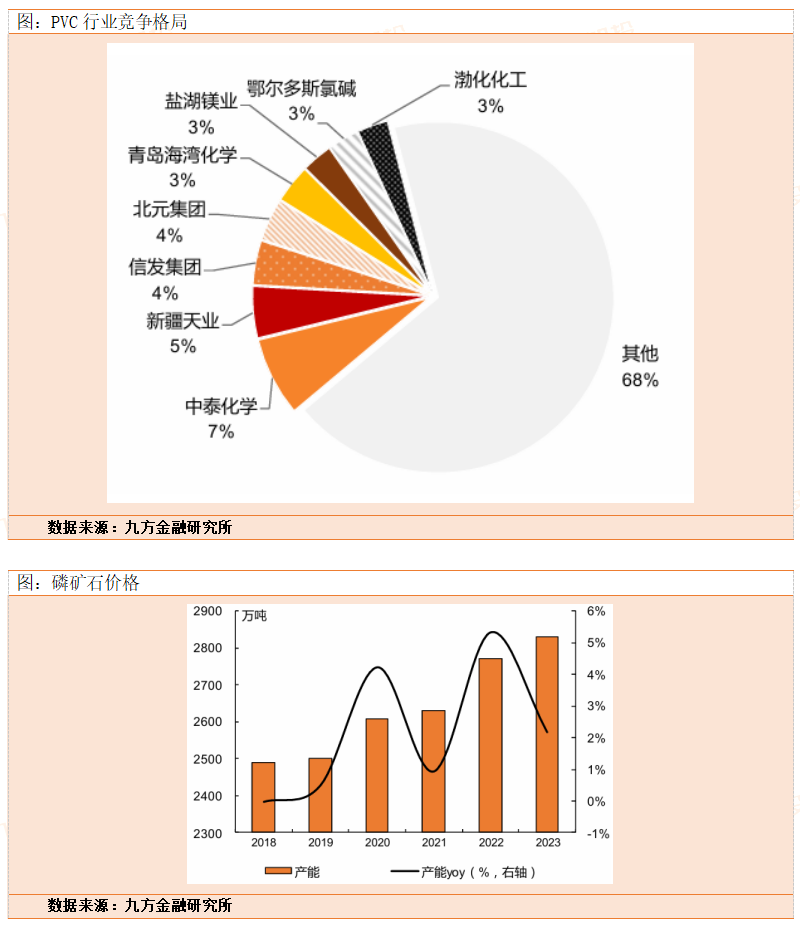

聚氯乙烯(简称 pvc),是我国重要的有机合成材料。从产品分类看,pvc 属于三大合成材料(合成树脂、合成纤维、合成橡胶)中的合成树脂类,其产品具有良好的物理性能和化学性能,广泛应用于工业、建筑、农业、日用生活、包装、电力、公用事业等领域,其中26%的pvc拥有管材。 近年来,我国聚氯乙烯新增装置产能较多,整体处于一个产能过剩状态。据百川盈孚统计,2023 年增长2831万吨,预期2024/2025年行业新增产能在120万吨、240万吨。据百川盈孚统计,2023年我国pvc表观消费量为2062万吨,同比增长2.8%。从消费结构上看,管材、型材及门窗为主要消费领域。pvc行业格局较为分散(龙头中泰化学产能220万吨左右,7%市场占有率),行业厂家较多,叠加行业目前新增产能较多,需求景气度不高,造成目前价格处在历史低位水平,电石法pvc价格在5200元/吨左右,目前价格基本全行业亏损阶段。聚氯乙烯消费集中在房地产等相关领域,近期在国家房地产端相关积极政策推动下,叠加目前极其低迷的价格,行业内原本扩产产能有望停止扩产,行业景气度有望修复。

2:钛白粉

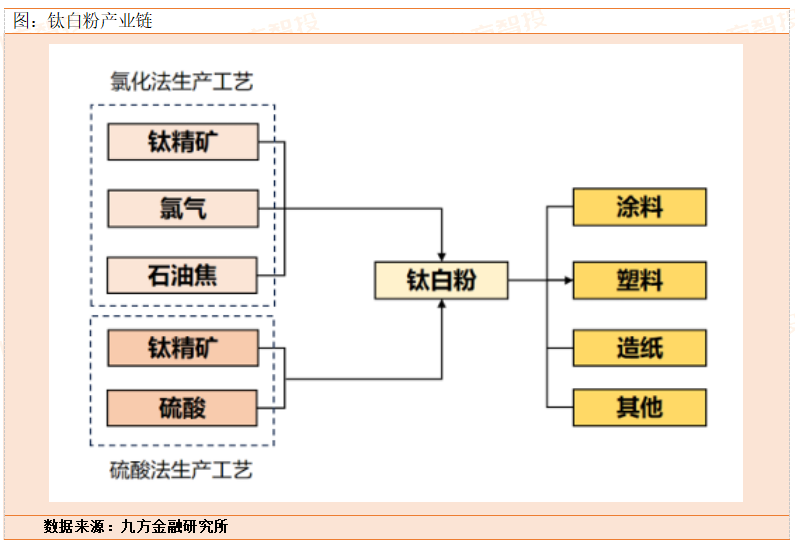

钛白粉(化学式:tio2 ),是一种白色无机颜料,具有无毒、最佳的不透明性、最佳白度和 光亮度,广泛应用于涂料(占比60%)、塑料、造纸、印刷油墨等工业。钛白粉主流生产工艺有两种:硫酸法和氯化法,当前国内主要以硫酸法为主,国外以氯化法为主。

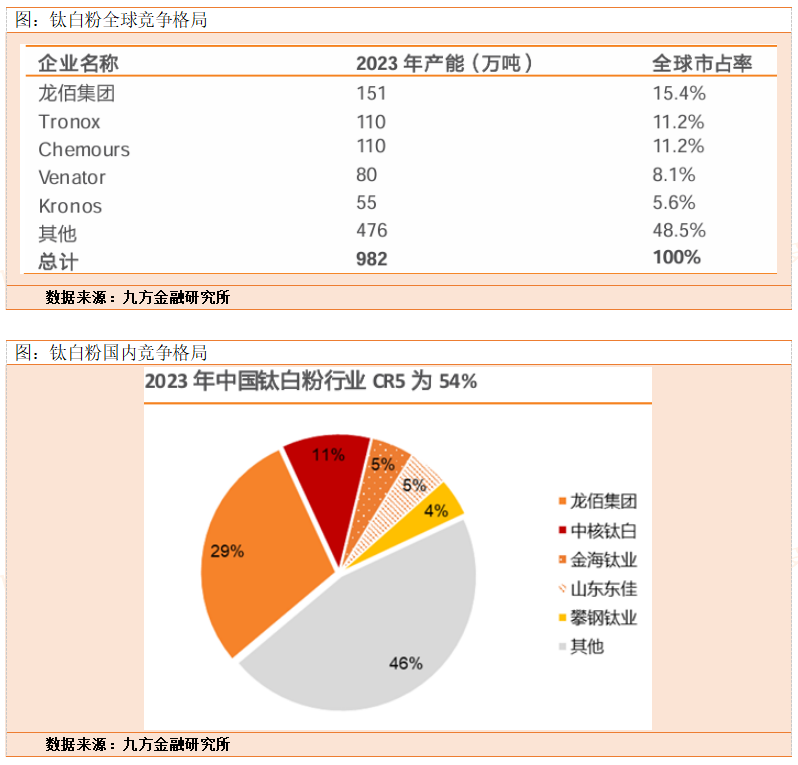

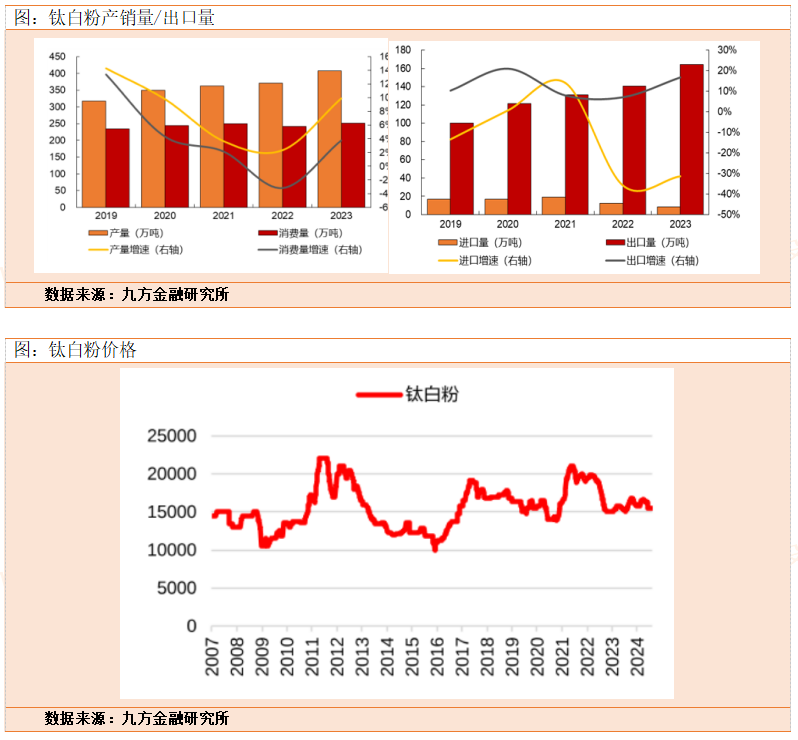

中国是全球钛白粉最大的生产基地,也是最大的出口国。2023年全球钛白粉产能在981.9 万吨,产能增长主要为中国,目前中国产能占全球产能55%;受国际市场需求及钛白市场 行业运行情况影响,科慕、泛能拓部分产能退出,中国钛白产能份额继续逐步扩大。2023 年全球前五大钛白粉企业为龙佰集团/特诺/科慕/泛能拓/康诺斯,全球cr5为51.5%。钛白粉行业格局很好,属于寡头垄断格局。龙佰集团一家独大,市场份额高达46%(国内),这也造就了钛白粉价格景气度要远好于其他地产化工品。2023 年我国钛白粉产量407万吨,同比增长9.9%;消费量为251.3万吨,同比增长3.8%。我国约30%-40%的钛白粉生产用于出口,2023年我国钛白粉出口164.2万吨,同比 17%。钛白粉下游需求以涂料为主,2023年占比达到58%,塑料与造纸占比分别为24%/10%。

2024年起,行业开工呈上升趋势,保持在75%,处于历史中枢偏上位置。从价格与价差数据来看,硫酸法钛白粉24年均价为1.63万元/吨,氯化法钛白粉24年均 价为1.9 万元/吨,较去年同期略有上涨;当下钛白粉价格在14800元/吨左右,价格有所下滑。但是景气度并没有处于最差阶段,主要原因还是得益于行业格局较好,头部企业扩张较少。我们预期随着国内地产数据好转,钛白粉景气度有望再度回升企稳,头部企业将持续受益。

3:纯碱

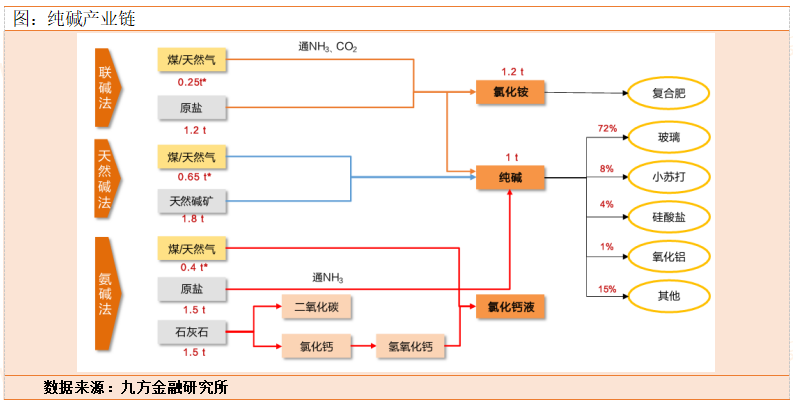

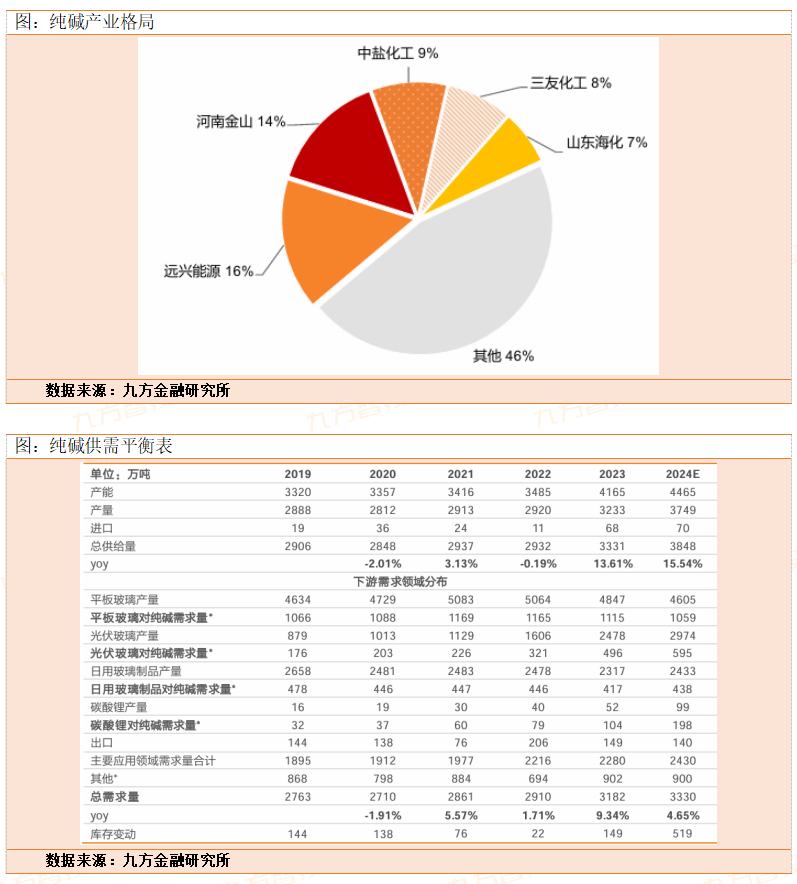

纯碱为“三酸两碱”中的两碱之一,有“化工之母”的美称,广泛应用于建材、化工、冶 金、纺织、食品、国防、医药等国民经济诸多领域,在国民经济中占有重要的地位。我国纯碱主要下游应用 领域为玻璃,包括平板玻璃、光伏玻璃、日用玻璃,消费占比分别为43%、17%、13%;其次为小苏打(7%)、硅酸盐(5%)。2019年至今,国内光伏产业的快速发展,光伏玻璃占纯碱下游应用比例明显提升,2023年已超过日用玻璃成为纯碱下游第二大应用。房地产政策回暖有望进一步托底浮法玻璃对纯碱需求,而光伏玻璃则有望继续提供需求增量。纯碱的行业格局也较为分散,龙头远兴能源,山东海化,三友化工等。因为纯碱价格较低,存在明显的运输半径性。

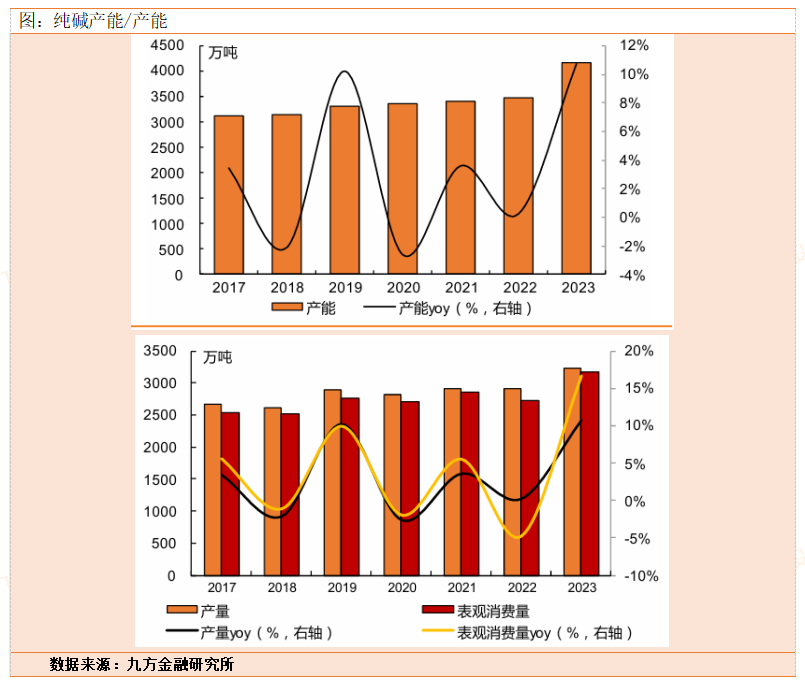

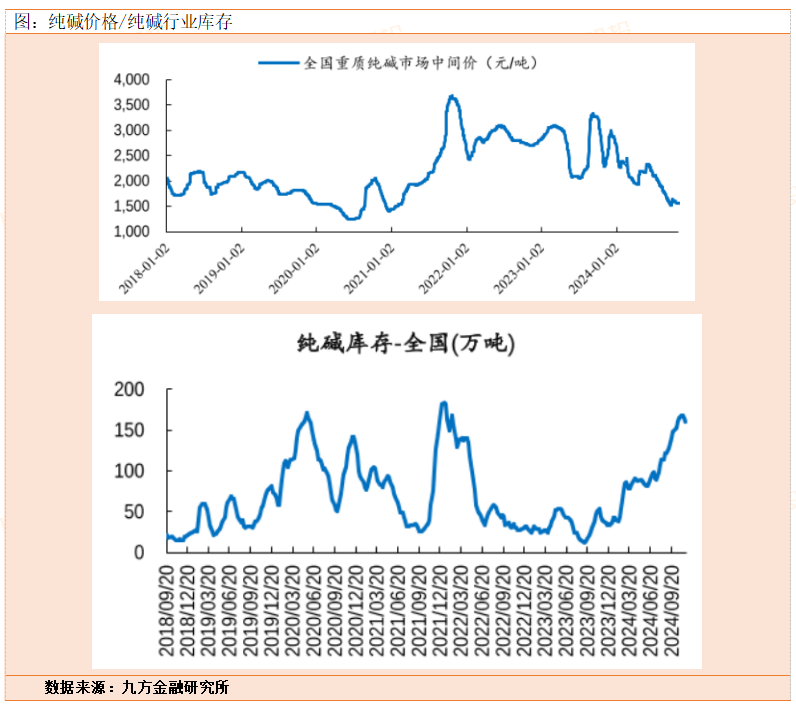

2023年,伴随我国新增纯碱产能释放,行业总产能达4165万吨, 2023年我国纯碱表观消费量为3182万吨,73%应用在玻璃领域。整体行业产能是过剩的,所以纯碱的价格主要受到行业开工率,行业库存影响。当下游玻璃需求好转,行业纯碱库存开始降小,开工率提升,纯碱价格则将上行。目前行业库存在156万吨的较高位置,所以目前价格也处于底部。而据我们统计,25年及以后国内新增产能较少,且预计以天然碱法为主。随着房地产数据好转,纯碱库存将会逐步降低,纯碱价格也将开始上涨,景气度上行,行业公司也将受益。

参考文献:

20241105-信达证券-地产链化工品追踪系列报告(2024-10):10月份商品房成交实现“双增长”,水泥、聚合mdi等月均价环比回暖

免责声明:本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

相关内容:

国家统计局今日发布了2018年3月份70个大中城市商品住宅销售价格变动情况统计数据。对此...

2018-4-18 16:13:06

自十八大提出建立市场配置和政府保障相结合的住房制度后,我国楼市调控政策从未间断。“...

2017-12-25 14:46:16

明年房地产政策将如何发力?近日,住房和城乡建设部会同国土资源部、人民银行在武汉召开...

2017-11-28 16:03:33

在专家看来,中国房地产市场的主要矛盾,已经从过去的房子供不应求,进入到资源错配导致的...

2017-11-22 16:58:20

去年中国“十一”长假前后开始的一轮密集房地产调控潮(业内称“930”调控)已满“周岁”...

2017-10-9 15:14:38

今日要闻

栏目48小时热点