午评:市场早盘探底回升 谷子经济概念持续走强

2024-11-27 13:03:58 作者:zwn 次阅读 分享到:

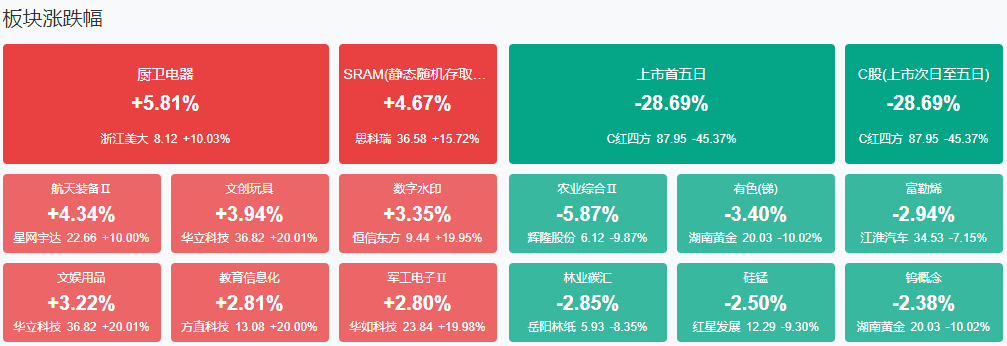

市场早盘探底回升,创业板指领涨。沪深两市半日成交额8910亿,较上个交易日放量493亿。盘面上,ip经济概念股持续活跃,恒信东方、华立科技、广博股份、洪兴股份涨停。家电股盘中走强,浙江美大、日出东方涨停。燃气股再度拉升,南京公用、东方环宇涨停。卫星导航概念股盘中异动,华如科技、铖昌科技、星网宇达涨停。下跌方面,农业股陷入调整,辉隆股份等跌超5%。

总体上个股跌多涨少,板块方面,厨卫电器、ip经济、军工电子、燃气等板块涨幅居前,农业、石油加工、化肥、物流等板块跌幅居前。截至收盘,沪指涨0.52%,深成指涨0.96%,创业板指涨1.37%。

涨停天梯榜:

【8连板】 南京化纤。

【6连板】 广博股份。

【5连板】 华胜天成。

【4连板】 桂发祥。

【3连板】 瑞斯康达。

【2连板】 锦龙股份、漳州发展、齐心集团、友邦吊顶、大东方、苏州科达、葫芦娃。

消息面:

1、中国央行:今日进行2683亿元7天期逆回购操作

中国央行:今日进行2683亿元7天期逆回购操作,中标利率为1.50%,与此前持平。同花顺ifind数据显示,今日有3021亿元7天期逆回购到期。

2、2024年1—10月份全国规模以上工业企业利润下降4.3%

1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。1—10月份,规模以上工业企业中,国有控股企业实现利润总额18530.9亿元,同比下降8.2%;股份制企业实现利润总额43718.5亿元,下降5.7%;外商及港澳台投资企业实现利润总额14559亿元,增长0.9%;私营企业实现利润总额16501.7亿元,下降1.3%。(国家统计局)

3、国家统计局:持续抓好各项政策的落地落实,巩固和增强经济回升向好态势

国家统计局工业司统计师于卫宁解读工业企业利润数据:10月份,随着存量政策及一揽子增量政策协同发力、持续显效,规模以上工业企业生产稳定增长,企业利润当月降幅明显收窄。多数行业盈利较上月好转,装备制造业和高技术制造业等新动能支撑作用较强,原材料制造业和消费品制造业利润降幅大幅收窄。总体看,虽然规上工业企业利润仍处下降区间,但在存量政策加快落实以及一揽子增量政策加力推出带动下,工业企业效益状况有所改善。下阶段,要深入贯彻党中央、国务院决策部署,持续抓好各项政策的落地落实,巩固和增强经济回升向好态势,促进工业企业利润稳定恢复。

4、黎以停火协议正式生效

据多家黎巴嫩媒体消息,当地时间11月27日凌晨4时,黎以停火协议正式生效。以色列安全内阁11月26日晚举行会议,批准与黎巴嫩真主党的停火协议。当天,美国总统拜登宣布,黎以双方停火协议将于黎以当地时间27日凌晨4时生效。

机构观点:

国泰君安:当前信创产业正迎来内外部新的有利条件支持,有望实现快速发展

国泰君安表示,当前信创产业正迎来内外部新的有利条件支持,有望实现快速发展,且此轮政府信创采购在政策推动下有机会实现更快落地,预计业务与政府信创采购关联度更高的公司以及此次顺利获得政府信创采购资质的公司有望获得超预期发展。

中信证券:锂电新技术商业化加速,产业链放量提速在即

中信证券认为,随着新能源行业的技术升级与市场需求扩展,复合集流体(铜箔、铝箔)和硅碳负极等关键材料正在迎来规模化量产的拐点。其中,复合集流体因其轻量化和安全性能优势在新能源汽车和消费电子领域的应用迅速扩展,成为行业关注的焦点。与此同时,硅碳负极凭借快充能力在电池材料升级中扮演重要角色。cvd硅碳硅碳产业化为相关企业带来新一轮增长机会。固态电池技术正驱动产业链发展全面提速。

中信建投:当前军工行业已逐步进入新一轮增长周期

中信建投指出,目前军工行业处于从业绩预期到业绩兑现的转折点,25年第一季度即将进入业绩兑现阶段,板块结构性、分化性特点或将愈加明显。随着军队人事调整和相关制度改革的逐步落地,“十四五”后期订单有望逐步下发,积压叠加新增需求,25年第一季度有望迎来行业经营拐点。当前军工行业已逐步进入新一轮增长周期,由“量价齐升”过渡到“量增价稳”阶段,由“平台放量”过渡到“建体系,补短板”阶段,由“全面增长”过渡到“结构性增长”阶段。行业未来增长主要呈现结构性特征,传统领域增长稳定,新域新质领域增长有望远超行业均值,建议配置端向新领域龙头及有新增长曲线的传统龙头倾斜。

国海证券:ai端侧多场景落地加速赋能soc行业增长

国海证券研报指出,1)soc系将关键部件集成在一起的芯片,适用应用领域广泛。系统级芯片(soc)是一个将计算处理器和其它电子系统集成到单一芯片的集成电路。soc可以处理数字信号、模拟信号、混合信号,甚至射频信号,常常应用在嵌入式系统中。2)多领域需求增长带动soc市场规模持续提升,2032年全球soc市场规模将突破3200亿美元。3)2025年国际消费类电子产品展览会(ces)开幕在即,ai端侧落地场景增加有望带动soc行业需求增长及产品技术突破。2025年ces展会开幕在即,ai终端落地场景有望进一步增加,届时或将提振各类消费电子产品需求。soc主控芯片厂积极进行产品升级以满足ai落地需求,随着ai落地场景的逐步丰富,soc行业有望持续受益,建议关注:恒玄科技、炬芯科技、晶晨股份等。

招商证券:新一代硅碳负极将进一步走向规模应用

招商证券研报指出,过去的一段时期,硅碳负极膨胀力、循环寿命等问题逐渐得到改善,新一代基于多孔碳的硅碳负极开始批量应用。从终端客户看,无人机、笔记本与手机品牌商,基于快充/能量密度考虑,已开始批量使用硅碳负极且掺混比例越来越高。动力领域,含硅负极逐渐从硅氧负极过渡到硅碳负极路线,2024年已有国内车企开始上车应用,未来有望在高端三元等市场较快得到更多应用。在消费、动力等多个市场,新一代硅碳负极都将进一步走向规模应用。

【以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

相关内容:

11月20日,工信部发布公告,对《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂...

2024-11-22 9:38:03

11月5日,中国物流与采购联合会发布的10月份中国物流业景气指数为52.6%,较上月回升0.2个...

2024-11-6 13:14:31

今日要闻

栏目48小时热点