中金公司:主动偏股型基金仓位回升 港股继续获得加仓

2024-10-28 11:29:05 作者:zwn 次阅读 分享到:

中金公司研报认为,从公募持仓来看,随着9月下旬市场回暖和etf基金规模的扩张,股票持仓占比明显回升,债券持仓占比小幅下降,流动性较好的港股加仓显著。结构上,前期调整较多的新能源领域的电力设备获得较大幅度的加仓,政策利好支持的非银金融和家电板块也获增持;公共事业和电子减仓较多,消费和上游资源品领域的食品饮料和有色金属等仓位也有所下降。展望后市,我们认为9月底国新会和政治局会议释放积极的政策信号,财政部表态未来财政力度加码,市场底部可能已基本探明。短期来看,政策预期传导至经济基本面需要时间,市场中期趋势延续但短期面临波折。中长期看,市场驱动因素或由估值驱动边际转向业绩影响,赛道研究和景气投资有望重新成为焦点。基本面较好、供需格局改善、有政策支持和技术突破的行业可能获得更多关注。

中金 | 公募三季报回顾:买什么?卖什么?

中金研究

从公募持仓来看,随着9月下旬市场回暖和etf基金规模的扩张,股票持仓占比明显回升,债券持仓占比小幅下降,流动性较好的港股加仓显著。结构上,前期调整较多的新能源领域的电力设备获得较大幅度的加仓,政策利好支持的非银金融和家电板块也获增持;公共事业和电子减仓较多,消费和上游资源品领域的食品饮料和有色金属等仓位也有所下降。 展望后市,我们认为9月底国新会和政治局会议释放积极的政策信号,财政部表态未来财政力度加码,市场底部可能已基本探明。短期来看,政策预期传导至经济基本面需要时间,市场中期趋势延续但短期面临波折。中长期看,市场驱动因素或由估值驱动边际转向业绩影响,赛道研究和景气投资有望重新成为焦点。基本面较好、供需格局改善、有政策支持和技术突破的行业可能获得更多关注。

公募基金仓位变动:主动偏股型基金仓位回升,港股继续获得加仓

三季度公募基金收益率中位数超10%。2024年三季度a股触底反弹,7月至9月中上旬,市场延续此前的调整态势,沪指一路下探至2700点左右,日均成交金额6000亿元左右,投资者风险偏好较低,部分业绩稳定的高股息板块维持正收益;9月下旬,国新会、政治局会议接连释放稳增长重磅信号,增量资金入市驱动市场估值快速修复。整体看,三季度上证指数上涨12.4%,偏大盘蓝筹的沪深300上涨16.1%,偏成长风格的创业板指和科创50分别上涨29.2%和22.5%,中小市值的中证1000和中证2000分别上涨16.6%和17.6%,中证红利上涨6.4%。在此背景下,主动偏股型公募基金单季度收益率中位数为10.5%,较上季度明显提升。

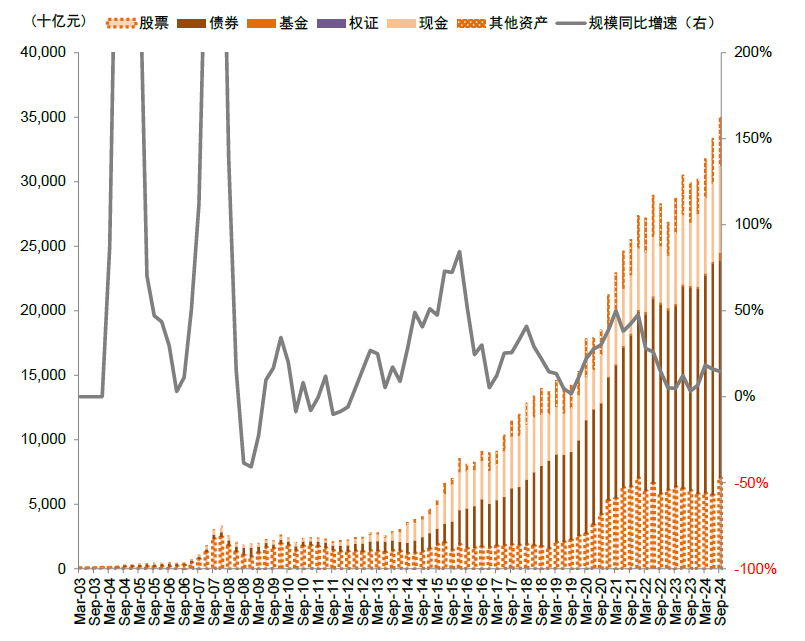

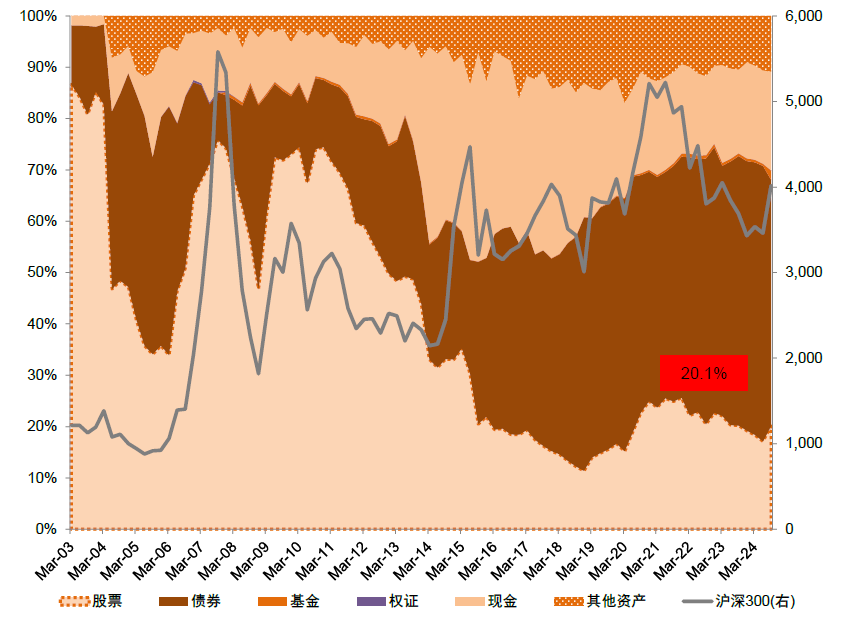

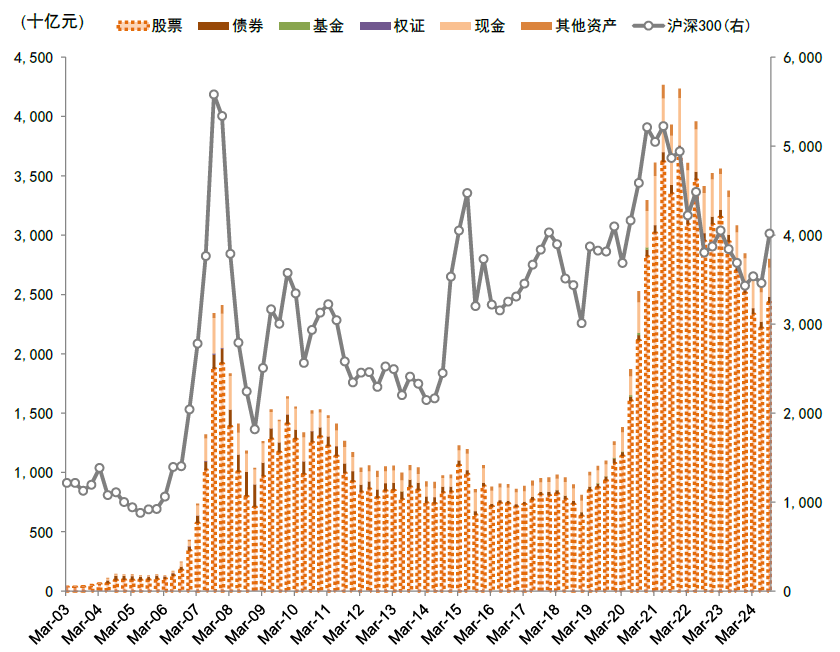

公募基金资产规模持续扩张,权益资产占比升高,债券资产占比下降。三季度公募基金整体资产规模继续小幅上升,资产总值由上季度的33.4万亿元升至34.5万亿元。其中,股票资产规模扩张,从上季度的5.7万亿元增至7万亿元,股票占资产总值的比重较上季度上升3.3个百分点至20.4%;债券资产占比则较上季度下降5个百分点至48.7%。

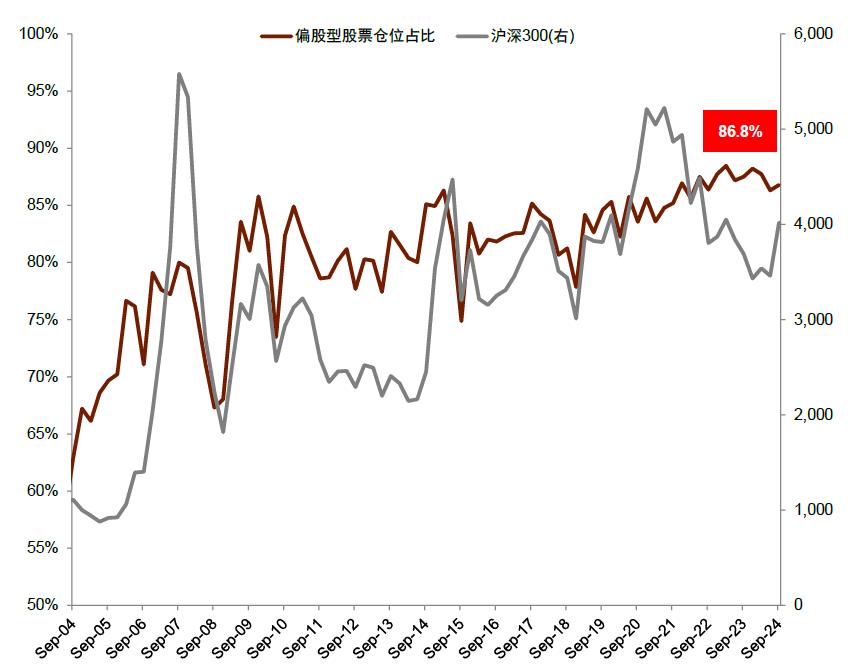

主动偏股型基金股票仓位上升;新发基金规模有望在三季度触底,存量净赎回规模扩大。主动偏股型基金规模上升,资产总值由上季度的2.6万亿元升至2.8万亿元,股票资产仓位由二季度86.3%升至86.8%。从资金供给来看,我们通过基金份额和区间净值数据估算,三季度主动偏股型基金净赎回规模833.4亿元,较二季度的713.2亿元有所扩大。新成立基金方面,新发主动偏股型基金125.2亿份,规模创2019年以来新低。港股方面,三季度恒生指数、恒生科技指数分别上涨19.3%、33.7%,可投资港股的主动偏股型基金的港股配置比例从二季度的18.8%提升至20.3%。

重仓股配置特征:持股集中度提升;新能源和非银加仓,公共事业减仓

1)龙头公司持股集中度继续回升。主动偏股型基金重仓前100公司重仓市值占比由57.1%升至57.4%,重仓前50市值占比由44.8%升至51.5%。从三季度重仓持股的变动看,宁德时代、阳光电源和美的集团持仓规模上升较多,工业富联、泸州老窖和迈瑞医疗持仓规模下降较多;港股的腾讯控股和美团获加仓较多,中国海洋石油减仓较多。从持仓市值看,截至三季末a股的宁德时代、贵州茅台、美的集团和立讯精密等持仓较多,港股的腾讯控股、美团和阿里巴巴持仓较多。

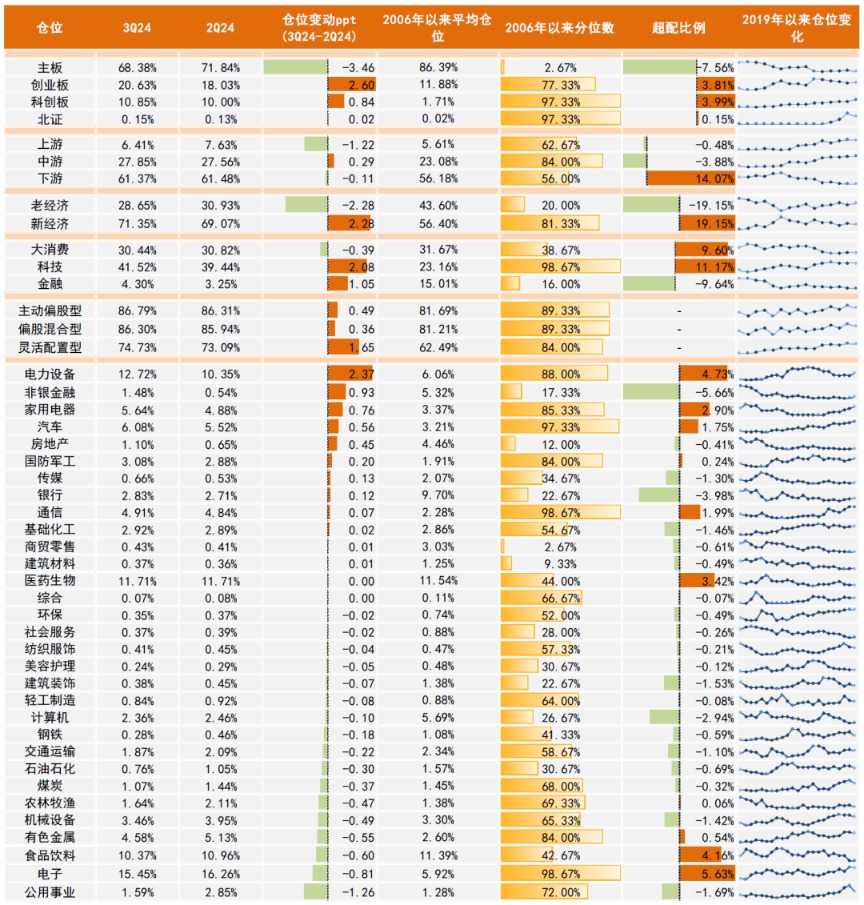

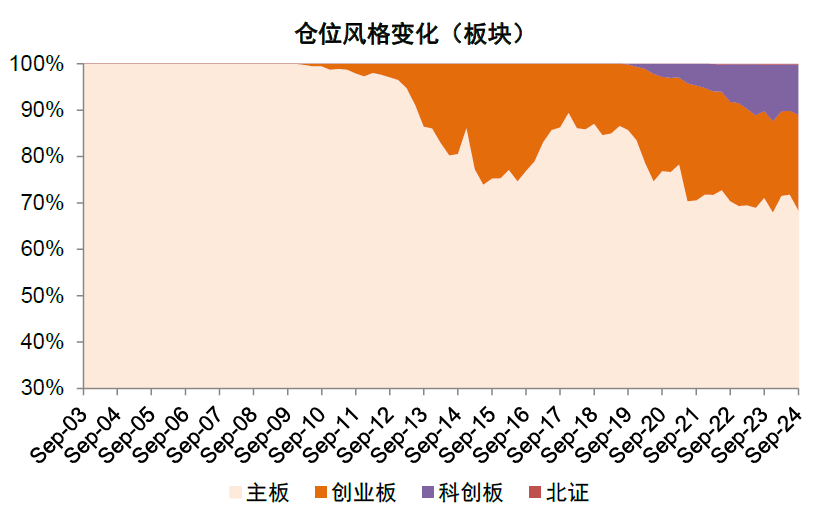

2)科创板和创业板仓位上升,主板仓位略降。主板三季度重仓仓位由二季度的71.8%略降至68.4%。成长风格配置仓位回升,科创板和创业板重仓仓位分别上升2.6和0.8个百分点,升至20.6%和10.9%,合计超配7.8个百分点;北交所三季度重仓仓位0.15%,有所上升。

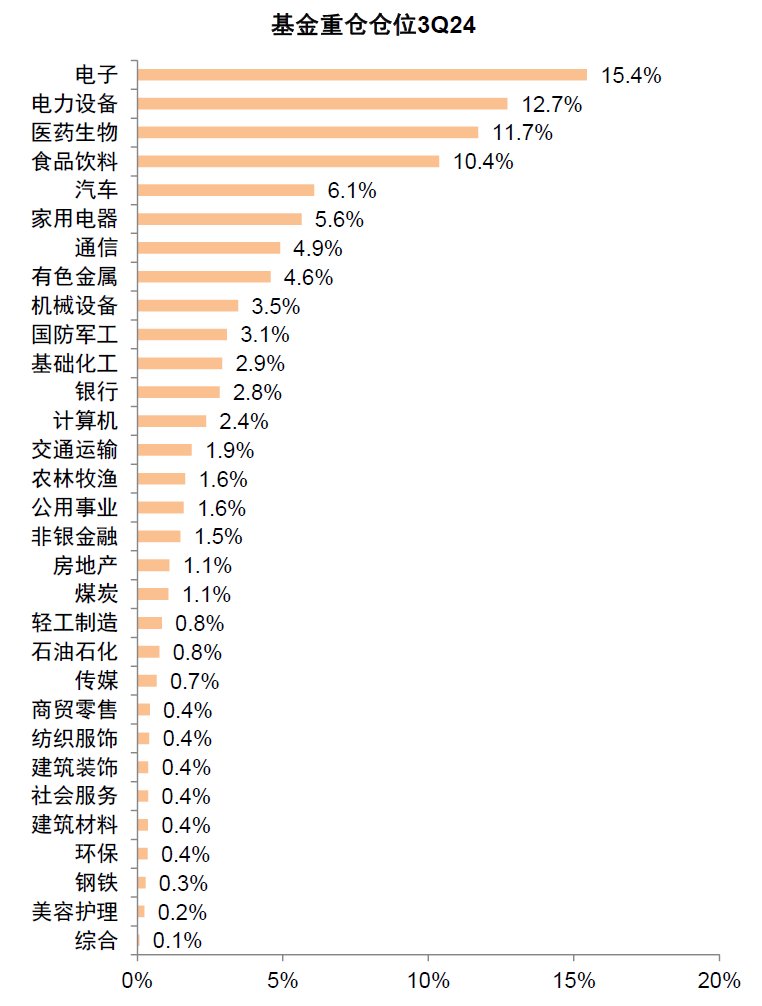

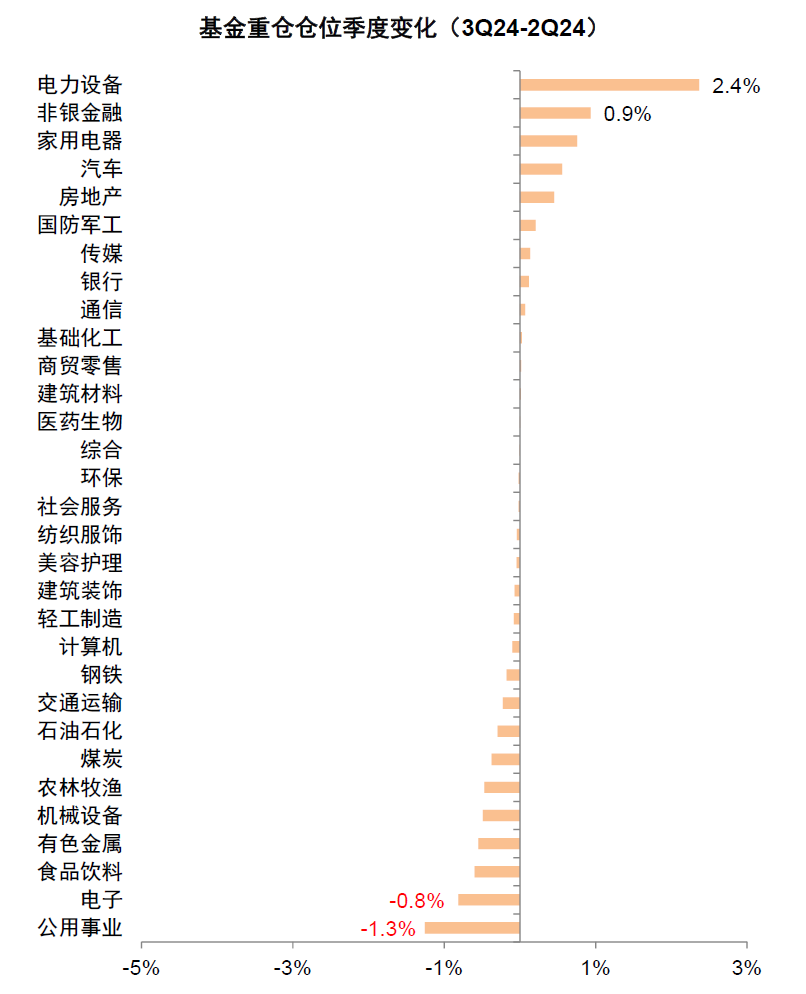

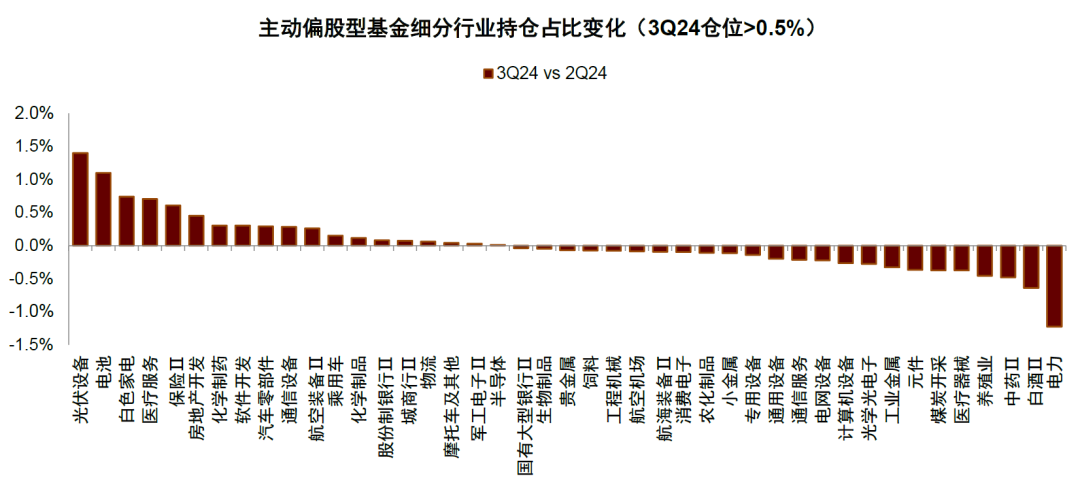

3)加仓电力设备、非银及家用电器等行业,减仓公用事业、电子及食品饮料。加仓行业方面,供给侧具备改善预期且估值较前期大幅压缩的电力设备获加仓最多,仓位较上季度上升2.4个百分点,其中光伏设备和电池仓位上升较多;政策利好下的非银金融仓位也较上季度上升0.9个百分点,保险仓位上升较多;海外优势明显、出口需求高增且业绩具备一定韧性的家用电器和汽车分别获加仓0.8和0.6个百分点,细分行业的白色家电和乘用车加仓较多;地产、国防军工、传媒和银行也分别获加仓0.5/0.2/0.1/0.1个百分点。减仓行业方面,偏高股息风格的公用事业减仓最多,本季度仓位下降1.3个百分点;内需仍偏弱,大消费领域的食品饮料和农林牧渔仓位分别下降0.6和0.5个百分点,其中减仓部分主要来自白酒;tmt板块分化持续,上季度加仓较多、近期波动加大且估值不低的电子仓位下降0.8个百分点;偏中上游的有色金属、机械设备、煤炭和石油石化仓位分别下降0.6/0.5/0.4/0.3个百分点。

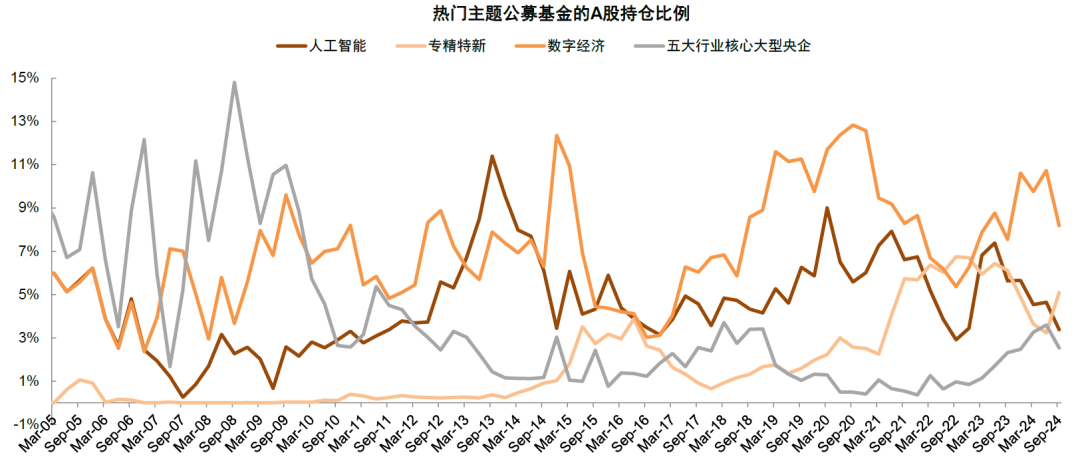

4)高股息、央企、数字经济和人工智能主题仓位下降,科创和专精特新主题仓位上升。电信、建筑、石油石化、煤炭和银行等五个行业大型央企仓位由3.6%降至2.5%,均为2023年以来首次下降;高股息主题仓位从8%降至5.8%;数字经济和人工智能主题仓位较上季度分别下降3.5和1.3个百分点至8.2%和3.4%;科技创新和专精特新主题仓位则逆转前四个季度下降趋势,分别提升2.8和1.9个百分点至28.7%和5.1%。

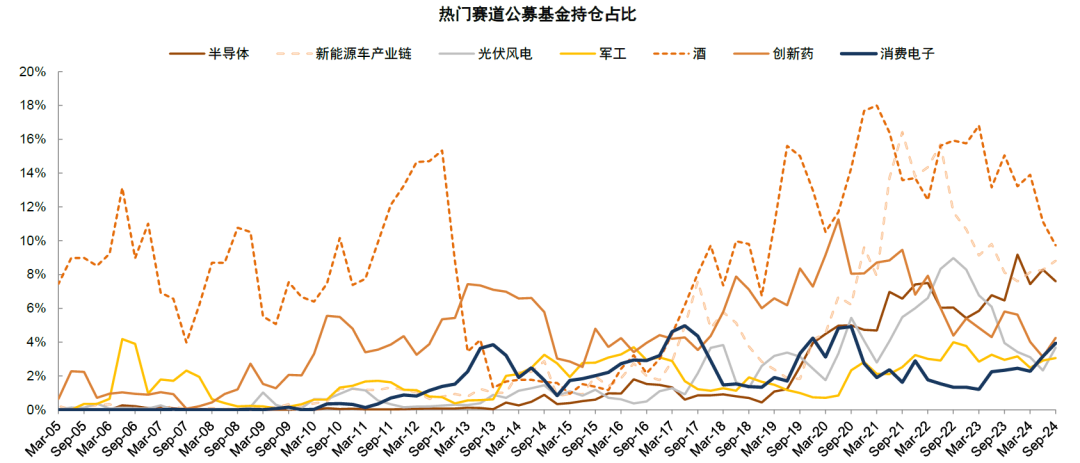

5)赛道方面,光伏风电、创新药、消费电子、新能源车产业链和军工仓位上升。我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,覆盖约400家上市公司,公募重仓持股比例由上季度39.2%上升至41.1%。其中,光伏风电仓位提升1.4个百分点,近八个季度来首次获加仓;创新药、消费电子、新能源车产业链和军工仓位也分别上升1.1/0.8/0.5/0.2个百分点;酒和半导体减仓较多,仓位分别下降1.4和0.7个百分点。

报告原文图表中包括主动偏股型基金的重仓股名单。

公募etf基金:资产规模再创新高,股票型etf扩张明显

股票型etf的资产总值已超过主动偏股型基金。公募etf整体呈现出快速增长态势,资产总值由上季度的3.5万亿元升至4.5万亿元,其中股票资产占比从59.5%提高至68.4%。股票型etf资产总值达到2.7万亿元,环比增长51.1%,接近主动偏股型基金的资产规模,但其实际股票资产规模已超越主动偏股型基金。

宽基指数净申购规模扩大,资金借道宽基etf积极入市。三季度宽基指数etf资产总值从1.3万亿元增至2.1万亿元,成为股票型etf资产扩张的主要来源。其中,规模最大的4只沪深300etf股票资产合计增长了78.5%。从申购赎回情况看,三季度宽基指数etf净申购1526亿份,约合3665.5亿元;中证500etf、创业板etf、中证1000etf、科创50etf等中小成长风格宽基更受个人投资者青睐,个人投资者[1]持有比例58.9%,上升约15个百分点。截至10月25日,从单位净值和份额计算,股票型etf规模约为2.8万亿元,较9月中旬本轮调整低点时的1.5万亿元增长42.3%;其中,宽基etf规模约2.1万亿元,较9月中旬上升45.5%,扩张规模和幅度均居首位。

下一阶段操作建议:关注改革受益领域及三季报行情

从公募持仓来看,随着9月下旬市场回暖和etf基金规模的扩张,股票持仓占比明显回升,债券持仓占比小幅下降,流动性较好的港股获加仓。结构上,前期调整较多的新能源领域的电力设备获得较大幅度的加仓,政策利好支持的非银金融和家电板块也获增持;公共事业和电子减仓较多,消费和上游资源品领域的食品饮料和有色金属等仓位也有所下降。

展望后市,我们认为9月底国新会和政治局会议释放积极的政策信号,财政部表态未来财政力度加码,市场底部可能已基本探明。短期来看,政策预期传导至经济基本面需要时间,市场中期趋势延续但短期面临波折。中长期看,市场驱动因素或由估值驱动边际转向业绩影响,赛道研究和景气投资有望重新成为焦点。基本面较好、供需格局改善、有政策支持和技术突破的行业可能获得更多关注。

图表1:3q24公募基金持仓:加仓电力设备、非银金融等行业,减仓公用事业、电子

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表2:赛道集中度有所提高,光伏风电和消费电子仓位上升

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表3:数字经济和人工智能重仓比例较上季度分别下降2.5和1.3个百分点,高分红的核心央企和专精特新仓位较上季度下降1.1和1.9个百分点

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表4:全部公募基金中股票市值为7.0万亿元

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表5:全部基金资产中股票占比约20.1%

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表6:主动偏股型基金中股票市值为2.4万亿元

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表7:主动偏股型基金股票仓位为86.8%

注:数据截至2024年9月30日

资料来源:wind,中金公司研究部

图表8:3q24主动偏股型基金重仓比例

资料来源:wind,中金公司研究部

图表9:基金重仓仓位季度变化情况

资料来源:wind,中金公司研究部

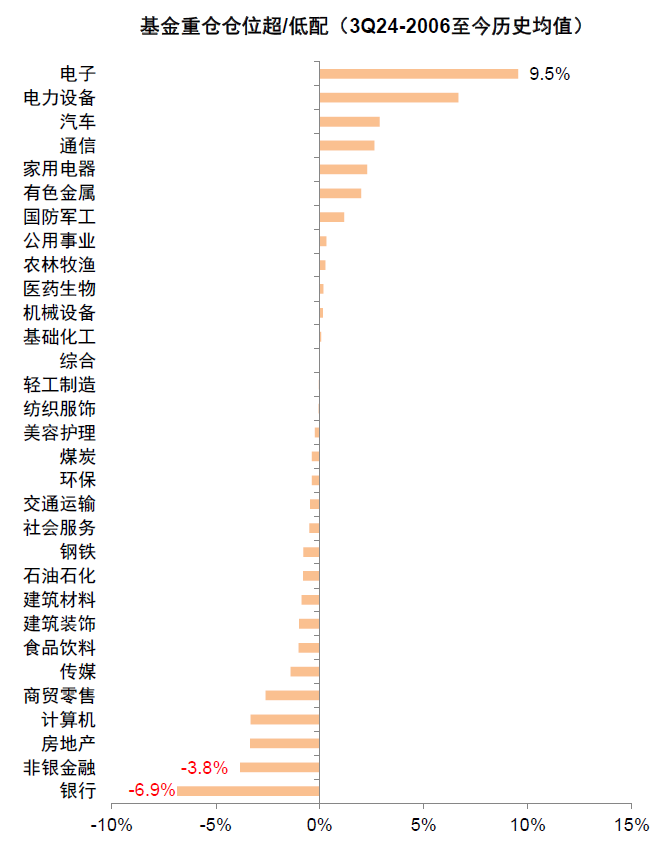

图表10:基金重仓仓位超/低配情况(当前减2006至今历史均值)

资料来源:wind,中金公司研究部

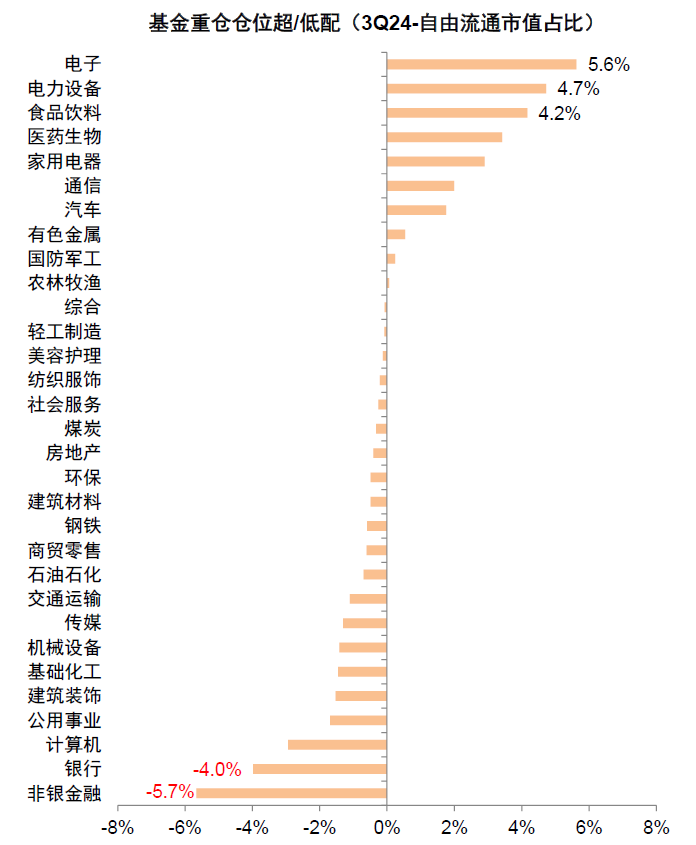

图表11:基金重仓仓位超/低配情况(当前减自由流通市值占比)

资料来源:wind,中金公司研究部

图表12:基金仓位风格变化(按板块)

资料来源:wind,中金公司研究部

图表13:基金仓位风格变化(上中下游)

资料来源:wind,中金公司研究部

图表14:上游行业基金仓位变化

资料来源:wind,中金公司研究部

图表15:中游周期相关行业仓位历史变化

资料来源:wind,中金公司研究部

图表16:中游制造业相关行业仓位历史变化

资料来源:wind,中金公司研究部

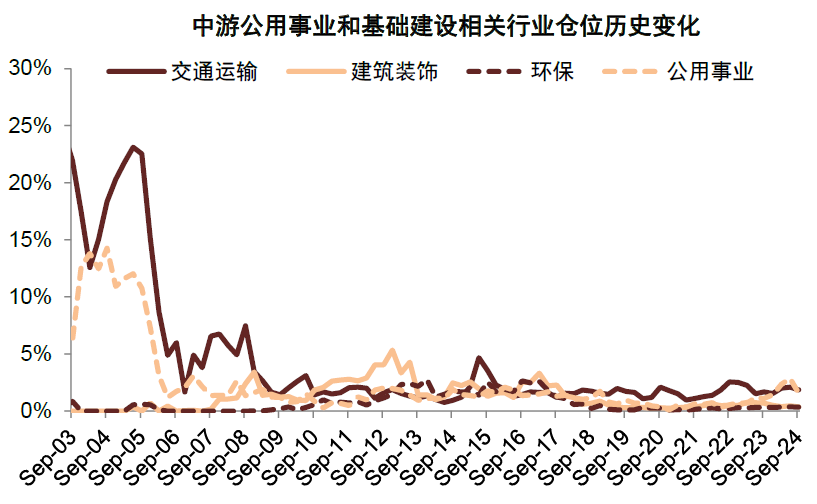

图表17:中游公共事业和基建建设相关行业仓位变化

资料来源:wind,中金公司研究部

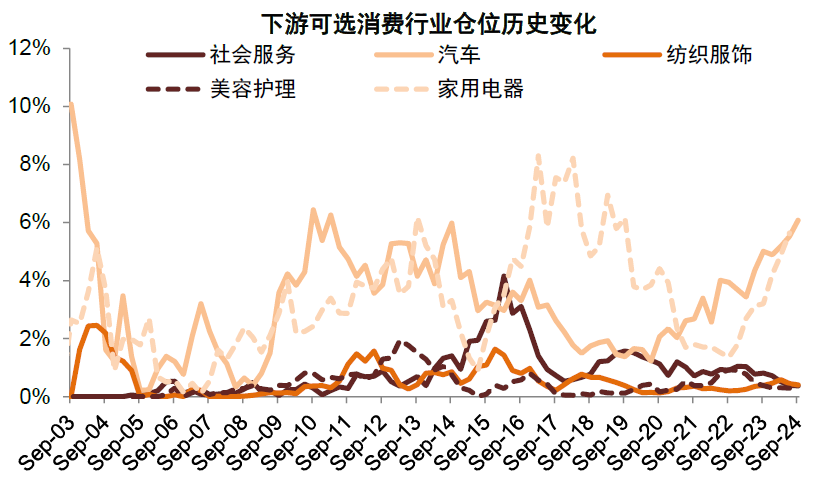

图表18:下游可选消费行业仓位历史变化

资料来源:wind,中金公司研究部

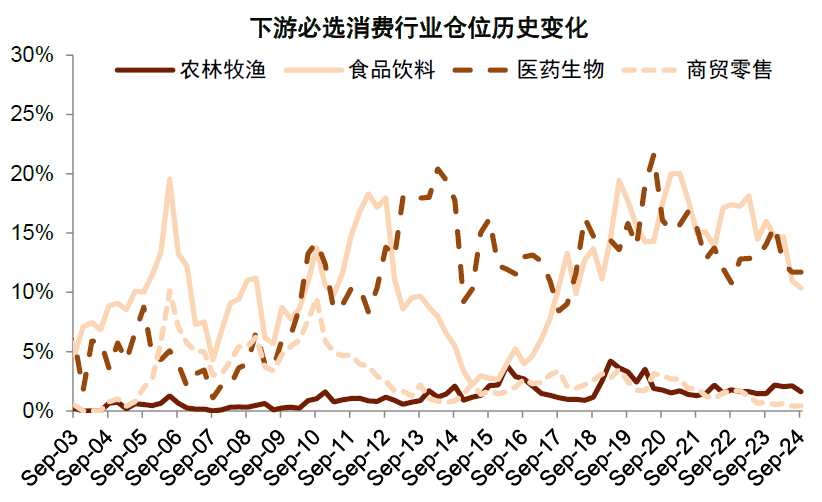

图表19:下游必选消费行业基金仓位变化

资料来源:wind,中金公司研究部

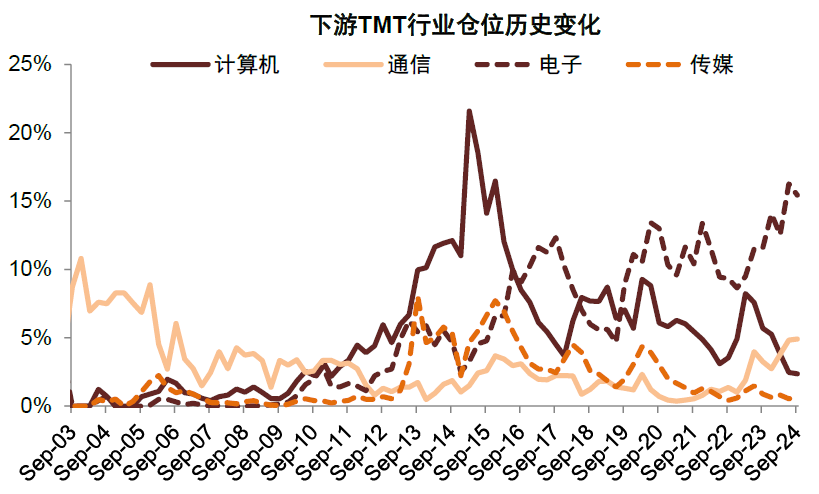

图表20:下游tmt行业基金仓位变化

资料来源:wind,中金公司研究部

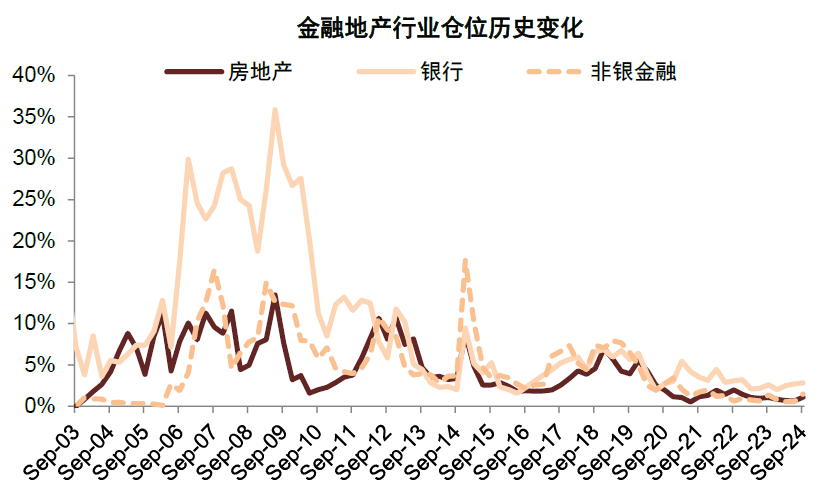

图表21:金融行业基金仓位变化

资料来源:wind,中金公司研究部

图表22:光伏设备、电池、白色家电加仓较多,电力、白酒、中药减仓较多

资料来源:wind,中金公司研究部

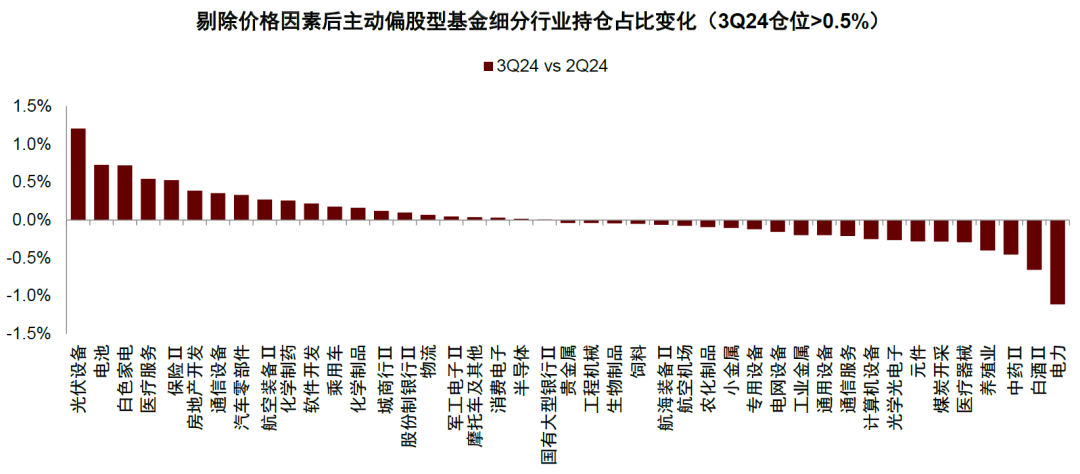

图表23:主动偏股型基金细分行业持仓占比变化(剔除价格因素)

资料来源:wind,中金公司研究部

[1] 此处的个人投资者指报告期内持有基金份额比例低于20%的、未在三季报中单独披露持有份额的投资者。

股市如棋局,开户先布局,随时把握投资机遇!

相关内容:

今年以来,qdii基金整体业绩表现出色,净值平均上涨13.95%,其中16只产品净值涨幅超过30%...

2024-10-28 11:08:14

今日要闻