主动基金减持 紫金矿业空间有多大?

2024-10-21 10:22:05 作者:zwn 次阅读 分享到:

近日,紫金矿业发布2024年第三季度报告,前三季度归母净利润盈利243.57亿元,已超过去年全年水平,也意味着紫金矿业2024年度盈利创历史最高是几乎“板上钉钉”。而数据显示,基金投资者在第三季度就批量离场,二季度末持有紫金矿业的基金数量达2000多家,三季度末披露仅有4家。筹码大幅换手后,目前金价仍在高位,铜价亦存在供给短缺的涨价预期,近六年累计大涨五倍后,紫金矿业的股价涨幅空间还有多大?

最新价:18.37

涨跌额:0.74

涨跌幅:4.20%

成交量:138万手

成交额:25.2亿

换手率:0.67%

市盈率:15.03

总市值:4882亿

查询该股行情 实时资金流向 深度数据揭秘 进入紫金矿业吧 紫金矿业资金流

相关股票

湖南白银(3.56 7.88%)

*st中润(1.85 5.11%)

赤峰黄金(20.31 3.31%)

山金国际(19.45 3.29%)

相关板块

贵金属(3.00%)

融资融券(2.31%)

小金属概念(1.85%)

黄金概念(1.84%)

黄金价格又又又创新高之际,有色金属龙头股的业绩与投资机遇受市场高度关注。

近日,紫金矿业发布2024年第三季度报告,前三季度归母净利润盈利243.57亿元,已超过去年全年水平,也意味着紫金矿业2024年度盈利创历史最高是几乎“板上钉钉”。

前三季度紫金矿业的营业收入、归母净利润分别同比增长2.39%、50.68%,净利润增速与营收增速的较大差距主要是因为充分享受了金属价格上涨。今年以来,comex黄金累计上涨32.08%。

业绩增长之际,紫金矿业a股股价在10月8日再创历史新高19.87元(前复权,下同),最新价格报17.63元,总市值4686亿元;此前,公司h股5月曾创下历史新高的19.738港元。而数据显示,基金投资者在第三季度就批量离场,二季度末持有紫金矿业的基金数量达2000多家,三季度末披露仅有4家。筹码大幅换手后,目前金价仍在高位,铜价亦存在供给短缺的涨价预期,近六年累计大涨五倍后,紫金矿业的股价涨幅空间还有多大?

有色金属价格大涨,利润创历史新高

今年以来,全球宏观经济曲折前进,制造业复苏反复,局势变得不稳定,推动避险资产的需求,金、铜价格二季度创下历史新高,随后因欧美经济衰退预期升温,铜等工业金属价格回落,金价仍是持续上涨,或反映市场对美元疲软与通货膨胀担忧增加。在此背景下,有色金属龙头股业绩屡创新高。

具体来看财报,前三季度紫金矿业实现营业收入2303.96亿元,同比增长2.39%,归母净利润为243.57亿元,同比增长50.68%。2018年以来,紫金矿业的营收规模连续突破1000亿、1500亿、2000亿,上年度高基数下,公司前三季度营收增速为2016年同期以来最低水平,得益于金属价格上涨,归母净利润增速为2022年同期以来最高。

单看第三季度,紫金矿业营收净利均创历史最高,分别为799.8亿元、95.73亿元,营收同比增速为7.11%,为去年二季度以来最高值,净利润同比增长58.17%,环比增速放缓至5.09%,第二季度的环比增速为40.93%。现金流方面,第三季度紫金矿业的经营活动产生的现金净流入156.62亿元,同比增长61.54%。

紫金矿业表示,报告期内主要业绩指标增长的原因是公司主要矿产品产量实现增长,以及成本得到有效控制;同时公司对金属市场的研判能力进一步提升,充分享受了金属价格上涨带来的收益。

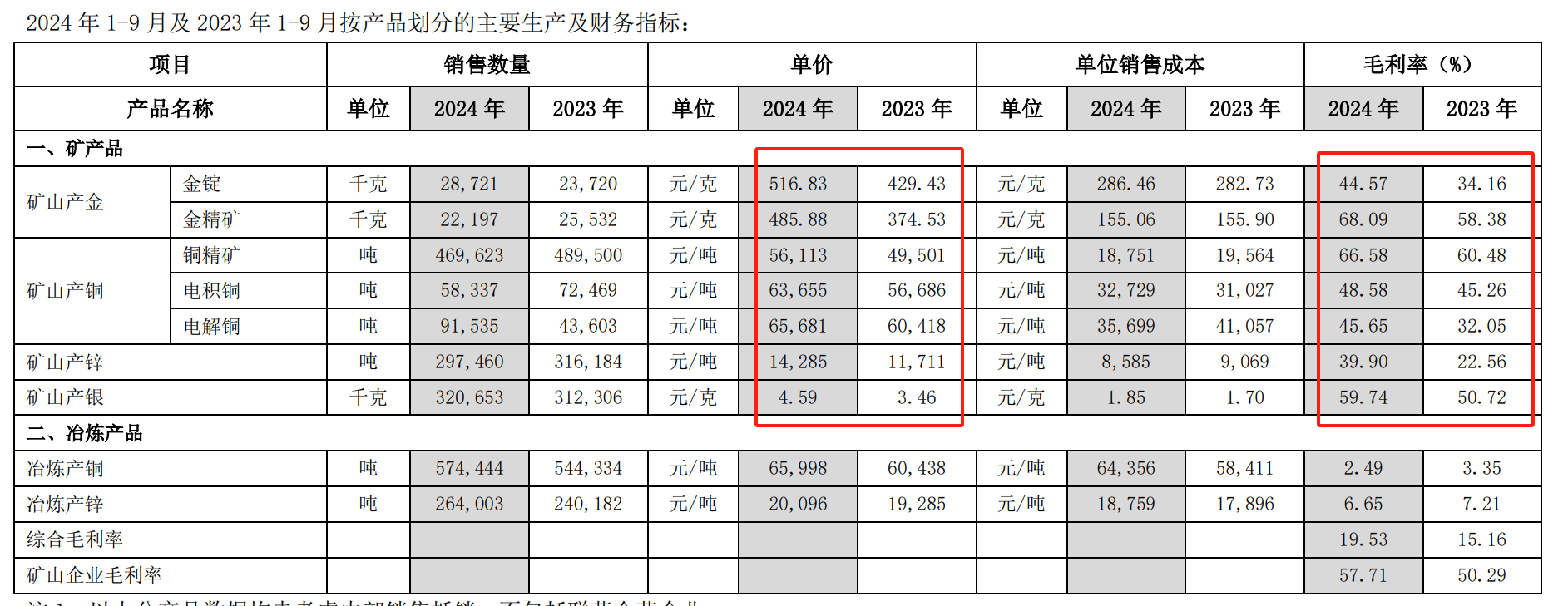

铜、金、锌、银是紫金矿业四大主营金属,前三季度这四大类产品尽产尽销,即便个别品类销量减少,仍被价格增长抵消,业绩实现大幅增长。先看矿山产金,报告期内,紫金矿业销售金锭、金精矿合计50918千克,金锭销量同比增长21.08%,金精矿销量下降约10%,而这两类矿产品的价格均同比增长,毛利率均同比增长10余个百分点。价格增长以外,紫金矿业有效控制了销售成本,金锭为286.46元/克,仅同比增长不到4元/克,金精矿的单位销售成本下降了0.84元/克。

紫金矿业的另一项核心金属铜,也是凭借毛利率提升实现利润增长。其中,铜精矿和电积铜销量分别减少约2万吨、1.4万吨,电解铜销量增长3.8万吨,“两减一增”使得公司的矿山产铜总销量与去年基本持平,而这三类铜产品的单价均同比增长,利润增速跑赢收入增速。锌与银的销售、成本、价格情况与铜产品类似,其中锌的毛利率同比增加近18个百分点,为增幅最大的产品类别。

需要指出的是,年内人民币兑美元平均汇率较上年同期贬值,对紫金矿业的成本产生一定影响,其中影响矿山产铜成本同比增加约0.7个百分点;影响矿山产金成本同比增加率1.1个百分点;影响矿山产锌成本同比增加率0.6个百分点。

基金批量离场,股东数大幅增加

机构对紫金矿业全年业绩预测为营业收入3348.84亿元、归母净利润313亿元,两项数据均为历史最高值。当前黄金价格还在持续上涨,本周黄金价格再创新高,现货黄金价格从本周初的2650美元/盎司开始攀升,在周尾突破2700美元/盎司大关。本周五,comex黄金大涨1.07%,报收2736.4美元/盎司。今年以来,comex黄金累计上涨32.08%。

一边是业绩高基数,另一边则是有色金属、尤其是黄金的看涨热情,紫金矿业的股价还有多大增长空间是关注焦点。截至最新收盘日,紫金矿业a股、h股股价的年涨幅分别达44.05%、37.7%,其中h股股价走出年线9连阳,累计大涨近10倍,丝毫不惧港股大盘前两年的熊市行情。

机构投资者在第三季度对紫金矿业的态度出现分歧。北向资金单季度净买入1.41亿股,连续两个季度增持,目前持股数量为17.3亿股,为第三大股东;华夏上证50etf、华泰柏瑞沪深300etf(目前最大的场内沪深300etf)分别增持了6820.7万股、1.21亿股,易方达沪深300etf新晋为第七大股东。

另一边,高毅晓峰2号致信基金、外贸信托-高毅晓峰鸿远集合资金信托计划分别减持了9402.76万股、6021.2万股;中东资本阿布扎比投资管理局减持了469.4万股。

基金在第三季度“抱团”卖出了紫金矿业,只留下了etf。东方choice数据显示,截至三季度末,只有4只基金持有紫金矿业,除了上述三家买入前十大股东的etf基金以外,华宝中证100etf持有444.53万股。4只基金合计持股8.62亿股,环比下降76.03%。对比二季度末的披露数据,有2075家基金持有紫金矿业35.98亿股,占流通股比例17.5%,三季度包括东方红、景顺长城、中欧、汇添富等头部公募基金旗下的主动产品均已大幅减持甚至清仓紫金矿业。

股东户数也反映了前期获利投资者兑现离场的动作。截至今年9月30日,紫金矿业股东总户数为41.03万户,二季度末为35.25万户,环比增长16.39%。

回到基本面,金、铜价格的走势是支撑公司收入规模与利润率的核心。就中长期来看,申万宏源研报指出,铜和铝受供给收缩预期、新能源需求增长,中长期看好价格,其中铜的价格或为长牛,主要系024-2025年全球铜矿新增供给有限,且存量供给屡受干扰下不及预期可能性大,需求端新能源需求持续增长,叠加降息铜价有望迎来长上涨周期。

开源证券分析称,10月是美国大选前的关键月份,海外投资者或将再次就大选结果预期及美联储降息节奏预期进行博弈。12月份,美联储降息的检验窗口出现,市场对于经济走弱的数据更加敏感,考虑到利率下降速度仍较慢(年内预期100bp),经济软着陆或许存在被证伪的可能性,市场快速交易经济降温。因此,黄金在10—11月仍然具备买点,2025h1金价或仍存在二段上涨行情。

相关内容:

截至9月9日,23家上市券商已披露8月份经营数据,继7月之后,业绩再次出现环比大幅下滑。8...

2015-9-10 7:28:00

铁打的营盘,流水的总经理。2015年以来,基金公司总经理变更频繁,无论从新上任总经理还是...

2015-11-24 9:04:03

齐鲁证券:解锁财富之门的金钥匙||||||||在瞬息万变的金融市场,齐鲁证券以其卓越的专业...

2023-11-29 14:22:20

《改革措施》共分为17条政策,涵盖钢铁、煤炭、金融、房地产等各个行业。四川省政府称,...

2016-4-8 9:34:00

碳酸锂价格持续上涨,概念股早盘走强。截至发稿,融捷股份涨停,天齐锂业涨6%、赣锋锂业涨...

2016-3-31 10:15:05

今日要闻

栏目48小时热点

频道48小时热点